CONFIGURATIONS DES CATALYSEURS DE DEMAIN ET CONSÉQUENCES POUR LES COLLECTEURS

POSTED BY ALICE

Stewart Brown, IPMI analyste à la division des études de marché de Johnson Matthey, nous a présenté un deuxième exposé sur la demande historique de métaux du groupe platine (platine, palladium, rhodium), l'impact de la législation, les tendances technologiques, l'évolution du mélange "groupe propulseur", la substitution du palladium dans les catalyseurs et les répercussions sur les collectionneurs et les affineurs.

1. Demande de platinoïdes

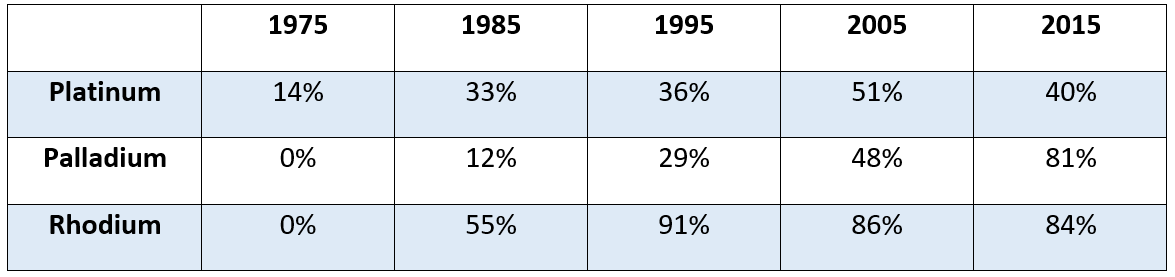

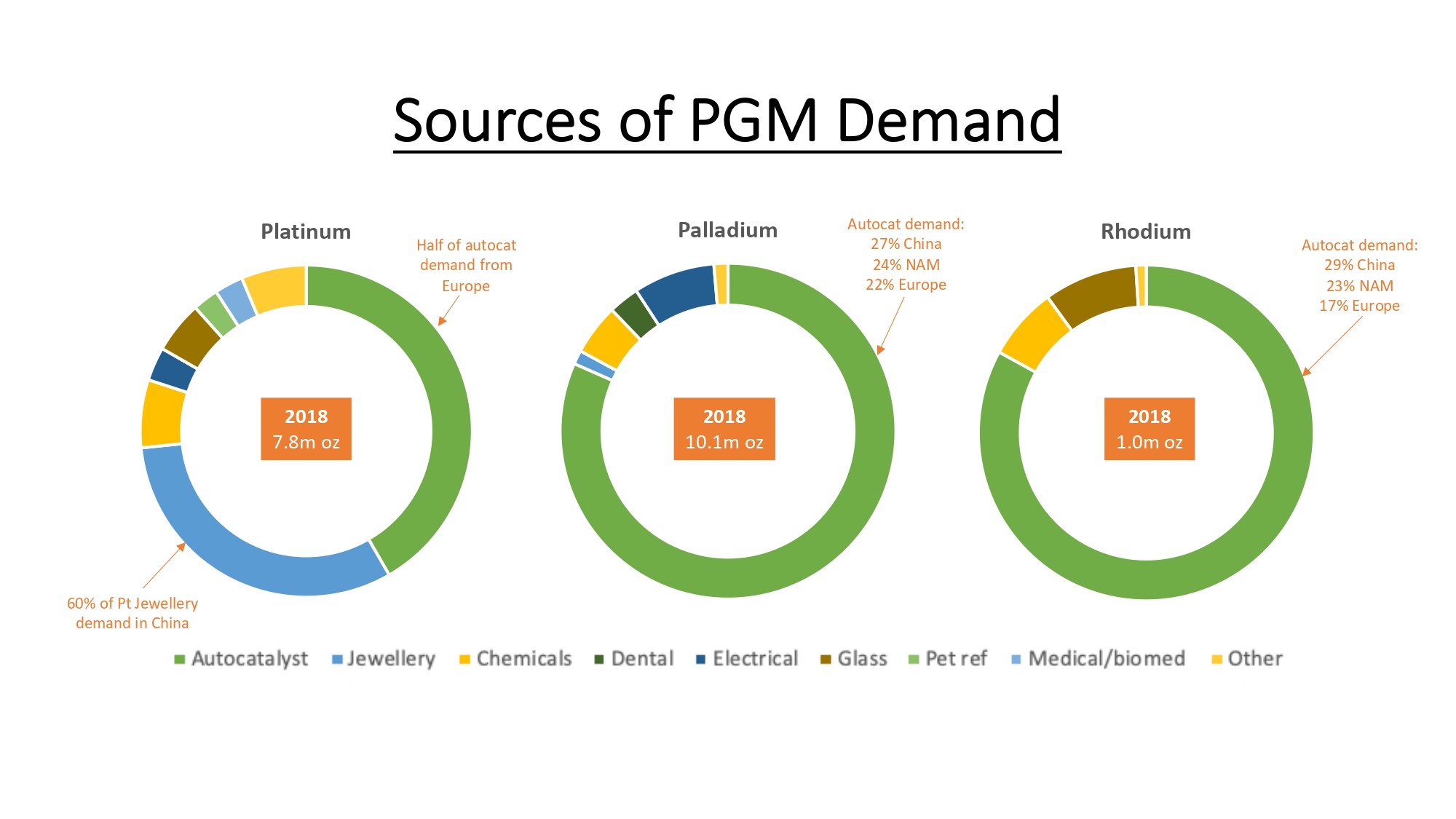

Le durcissement de la réglementation découlant de la nouvelle législation principalement aux États-Unis et en Europe, a eu une incidence importante sur la demande de platinoïde dans le secteur des catalyseurs automobiles. Aujourd'hui, la demande croissante de platinoïde en provenance du marché des catalyseurs dépasse de beaucoup la demande provenant d'ailleurs, en particulier du palladium et du rhodium, comme l'indiquent ces deux graphiques :

Utilisation des auto catalyseurs en pourcentage de la demande brute de platinoïdes

Sources de la demande de platinoïdes

2. Législation

Nous traversons actuellement une période de durcissement mondial des restrictions en matière d'émissions, avec l'entrée en vigueur de lois dans bon nombre des principaux pays du monde :

USA : "Level III" est actuellement en cours d'introduction progressive, avec un nouveau resserrement attendu à partir de 2021.

Europe : "Euro 6c" a été introduit, avec "Euro 6d" prévu à partir de 2020

Chine : La "Chine 5" pour les moteurs diesel a été introduite l'année dernière, avec la "Chine 6a" pour tous les véhicules prévus à partir de 2020.

Inde : "BS4" a vu le jour en 2018 et "BS6" devrait être lancé en 2020.

Corée du Sud : "Euro 6d" pour les moteurs diesel a été introduit en 2018

D'autres pays, en particulier en Asie du Sud-Est, font du "rattrapage" - la Thaïlande, par exemple, fonctionne actuellement avec "Euro 4". Actuellement, il n'est pas prévu de passer à "Euro 5" avant 2024, bien que ce mois-ci encore, l'amélioration des normes d'émission européennes figure parmi les priorités des responsables politiques.

Évolution de la procédure de test

Parallèlement à l'introduction d'une législation visant à limiter les émissions polluantes, des améliorations ont été apportées aux mécanismes d'essai pour s'assurer que les véhicules reflètent les exigences légales dans des conditions de conduite réelles.

A l'origine, les tests étaient effectués sur le Nouveau Cycle de Conduite Européen (NEDC), une procédure conçue dans les années 1980 basée sur la conduite "théorique". Il s'agit d'un essai relativement court de 20 minutes sur 11 km à des températures de 20 à 30 °C et à une vitesse maximale de 120 km/h, ce qui présente un certain nombre d'inconvénients. De ce fait, elle est devenue obsolète, l'industrie dans son ensemble remettant en question sa capacité à fournir des chiffres économiques, qui sont irréalisables dans la réalité.

En conséquence, la Procédure d'essai mondiale harmonisée pour les véhicules légers (WLTP) a été introduite en 2017, qui, parce qu'elle est basée sur des données réelles de conduite, correspond mieux aux performances sur route. Un test de 30 minutes, sur 23km, il comprend une vitesse maximale augmentée de 131km à l'heure.

En complément de la WLTP, l'Europe est la première région du monde à introduire les Real Driving Emissions (RDE), qui marque une avancée majeure dans les tests des émissions des voitures. Le RDE est un test d'une durée maximale de 2 heures sur environ 90 km à des températures allant de -7°C à 35°C et à des vitesses allant jusqu'à 160 km par heure. De plus, il introduit, pour la première fois, l'impact de la conduite en montée et en descente, jusqu'à 1300m.

Ainsi, non seulement nous assistons à un durcissement de la législation, mais aussi, ce qui est important, à de nouvelles procédures d'essai qui peuvent garantir avec précision et sans équivoque que cette législation fonctionne dans la pratique.

3. Complexité du catalyseur

Au niveau mondial, la complexité des catalyseurs augmente, sous l'effet du durcissement des normes d'émissions. Les moteurs diesel en particulier seront soumis à des pressions législatives, et tous nécessiteront probablement des filtres à particules diesel (FAP). A court terme, cela est bénéfique pour ceux qui participent à la récupération des platinoïdes, mais à moyen et à long terme, les DPF seront probablement remplacés par la technologie du filtre de réduction catalytique sélective (SCRF), qui améliore la compacité du système et permet une conversion plus rapide de l'oxyde d'azote (NOx), sans toutefois nécessiter de platinoïdes comme les catalyseurs.

La complexité augmente également dans le post-traitement de l'essence avec l'installation de plus en plus fréquente de filtres à particules d'essence (GPF) et de moteurs diesel, une demande accrue de systèmes de réduction catalytique sélective (SCR) et une tendance à l'installation de catalyseurs de glissement à l'ammoniac (ASC) à 100%.

4. Modifications du groupe motopropulseur

Un certain nombre de solutions de rechange aux moteurs à essence et aux moteurs diesel ont été mises au point ou sont en voie de l'être, ce qui aura des répercussions importantes sur le marché des platinoïdes.

Véhicule électrique hybride (VEH)

Les ventes mondiales de VHE en 2015 étaient de 2,2 millions ; elles devraient atteindre 19,6 millions d'ici 2025, ce qui pourrait accroître la demande de platinoïdes de 15 %.

Véhicule à hydrogène (VEB)

Les ventes mondiales de BEV en 2015 se sont élevées à 318 000 unités ; elles devraient atteindre 6,3 millions d'unités d'ici 2025. Aucun platinoïdes n'est utilisé dans ces moteurs.

Véhicule électrique à pile à combustible (FCEV)

Actuellement, et à court terme, c’est un très petit secteur de marché avec des ventes estimées à 24 000 véhicules d'ici 2025, les FCEV ont besoin du platine comme dans les catalyseurs.

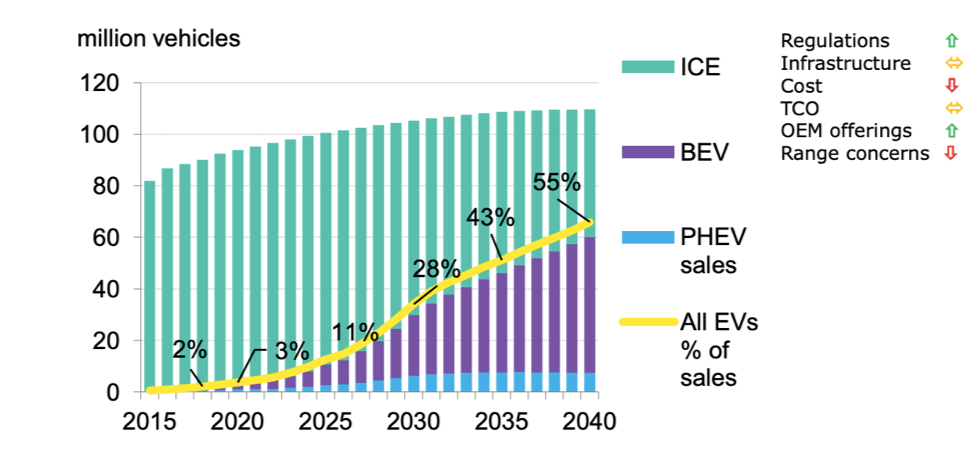

Il y a bien sûr, de nombreuses prédictions sur la façon dont le marché de l'électricité va croître et sur son impact sur le marché traditionnel. Un analyste mondialement reconnu, Bloomberg, a présenté la prévision suivante dans ses "Long Term Electric Vehicle Outlook" en mai 2018, suggérant que d'ici 2040, les véhicules électriques pourraient représenter jusqu'à 55% du marché.

5. Substitution du palladium

Avec la flambée des prix du palladium, on a beaucoup parlé d'augmenter la teneur en platine, au détriment du palladium, dans les catalyseurs.

Selon Johnson Matthey, si la substitution dans l'essence est possible, un certain nombre de défis techniques et pratiques doivent d'abord être surmontés, il est donc peu probable que cela se produise rapidement. D'autres travaux de développement sont nécessaires pour égaler la performance des systèmes Palladium / Rhodium existants. Les principaux problèmes des catalyseurs à trois voies à base de platine sont la réduction des émissions de CO et de NOx, la diminution de la conversion des NOx à haute vitesse et la diminution de la durabilité, puisque le platine est moins stable que le palladium dans l'échappement de l'essence. A l'heure où la conformité totale avec les tests RDE récemment introduits est en tête de liste, les fabricants voudront s'assurer à 100% que le système catalytique est robuste avant d'apporter des changements.

6. Répercussions sur l'industrie

Pour chaque type de catalyseur, Johnson Matthey suggère les ramifications suivantes :

- Catalyseur à trois voies et filtres à particules d'essence

Compte tenu de la tendance générale à la hausse des teneurs, les teneurs en palladium et en rhodium continueront d'augmenter, bien que le remplacement du palladium par le platine soit probable à long terme.

- Catalyseurs d'oxydation diesel

Tendance générale à la hausse des teneurs, les volumes de platine et de palladium étant généralement constants.

- Filtres à particules pour moteurs diesel

Essai et volume généralement constants pour le platine et le palladium.

- Réduction catalytique sélective et technologie SCRF

Pas de teneur en platinoïdes.

- SCR avec catalyseur à glissement à l'ammoniac

Très faible teneur en platinoïdes et ce format ne représente de toute façon qu'environ 20 % des SCR.

7. Conclusions

- Au niveau mondial, la complexité des catalyseurs s'accroît, sous l'effet du durcissement des normes d'émission.

- Il est toutefois difficile de voir si les émissions peuvent être sensiblement réduites davantage. Par conséquent, la performance et la conformité dans le monde réel sont essentielles, la RDE pendant toute la durée de vie du véhicule devenant la nouvelle norme.

- La combinaison de la "porte du diesel", de la complexité et de l'incertitude crée un état d'esprit d'aversion pour le risque.

- Les hybrides sont susceptibles d'être neutres à positifs pour la demande de MGP.

- La substitution du palladium par le platine est probable dans les TWC / GPF à long terme.

- Le taux de pénétration des véhicules à hydrogène, mais la demande de platinoïdes augmentera.